Las aduanas y el B2C en la Unión Europea | Perspectiva del comprador

Comercial y Ventas | Artículo-

Visitas1833

- May 2019

- Fecha de publicación

- May 2019

- Comercial y Ventas

- Artículo

Profesor de ESIC. Director General de Combiberia. Experto en logística B2B y B2C. Comercio internacional y e-commerce: fundador y socio de www.runnics.com y www.dashengbox.com.

Quien más quien menos habrá leído unas cuantas leyendas urbanas (para eso, los foros y redes sociales se las pintas solos) sobre la importación de productos para particulares y su paso por aduanas, especialmente los que compran en páginas web de fuera de la Unión Europea: las páginas chinas en primer lugar y, a una respetable distancia, las estadounidenses.

Por mucho que declaremos (¿quién, el vendedor?) que es un regalo, que ya se ha usado o que no tiene valor comercial, a la aduana le da absolutamente igual. Y no está de más recordar que aduanas = Hacienda, y eso es jugar con las cosas de comer.

El problema viene por la imposibilidad física de inspeccionar los miles de paquetes que entran en España a diario y que, por tanto, se entregan sin fiscalizar, pero nos produce mucha frustración el hecho de que, en igualdad de compra, unas veces nos lo hayan entregado directamente y otras hayamos tenido que pasar por caja.

Y lo anterior se refiere exclusivamente a los productos que recibimos por correo, ya que su funcionamiento es sensiblemente diferente. Si lo recibimos por mensajería comercial, debemos saber que cumplen escrupulosamente con la legislación y en la aduana se producirán unos gastos que, dependiendo del servicio que hayamos contratado, nos cobrarán a nosotros o al vendedor. Pero esta es otra historia.

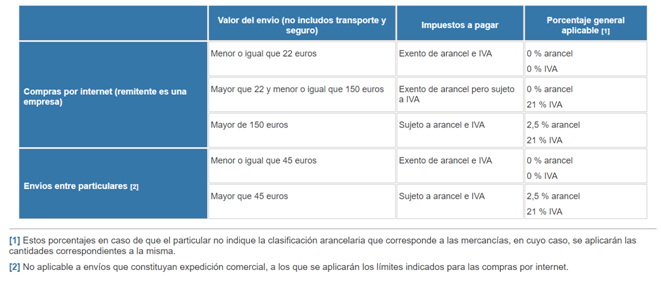

Una vez que ha llegado el paquete, aquel cuyo valor supere las franquicias que aparecen en el recuadro de abajo podrá recogerse previa declaración (autodeclaración) aduanera a través de la Sede Electrónica de la AEAT, siempre que se disponga de certificado digital o DNI electrónico.

En este caso, únicamente hay que pagar a Hacienda los derechos de aduanas e IVA (en Canarias se ingresará el IGIC al Gobierno de Canarias). Estos importes son, lógicamente, independientes de los que cargue el operador postal o de transporte si el servicio lo pagamos nosotros, lo cual es raro.

Para formalizar esta declaración, debemos solicitar el número de tracking del envío o el número de declaración sumaria/partida y la documentación comercial que el vendedor o transportista adjunte al envío. El problema es que el transportista va a querer cobrar por ello.

Otra cosa es que, salvo que indiquemos la partida arancelaria (mejor olvidémoslo), nos aplicarán una clasificación genérica, que será: arancel 2,5%; IVA 21% (o IGIC 7%).

Hay que tener en cuenta lo siguiente a efectos de la aplicación de la franquicia de derechos de importación del art. 23 del Reglamento UE 1186/2009 del Consejo, de 16 de noviembre de 2009, por el que se establece el régimen comunitario de franquicias aduaneras:

- Son envíos sin valor estimable aquellos “cuyo valor intrínseco no sobrepase los 150 euros en total por envío”.

- Se considerará como valor intrínseco de la mercancía el valor de esta sin el importe del seguro y el flete.

Se recomienda que para conocer el precio definitivo de una compra (impuestos y gastos incluidos) se confirmen, antes de realizar la operación, las condiciones de entrega en las que se adquieren los productos, ya que en función de ello variará el precio del artículo. Así:

Si compramos en condiciones en las que el vendedor se hace cargo incluso de los gastos aduaneros (algunas compañías lo hacen), nos entregarán la mercancía libre de cargo (DDP).

En cualquier otro caso, el precio del artículo se incrementará con los impuestos y gastos de gestión que se hayan generado como consecuencia de la importación y que, según el caso, serán cobrados por el operador de transporte o por el representante aduanero, o bien los pagaremos directamente a Hacienda según el procedimiento explicado arriba.

Fuente: Página web de la Agencia Tributaria

También podemos presentarnos en la aduana de particulares, pero es un trámite un tanto engorroso, ya que supone personarnos, aportar la documentación, facilitar el código arancelario de la mercancía (si es que lo sabemos), hacer el ingreso en la sucursal bancaria correspondiente y con el justificante volver a la aduana a por el documento (levante) que nos permita llevarnos nuestro producto.Las cosas no acaban ahí, ya que esto es únicamente lo que el Estado (por nuestro bienestar), se queda. Luego están los gastos del operador logístico, agente de aduanas o asimilado, que son gastos comerciales que nos facturarán por los servicios adicionales al despacho.Como muestra, estos son los gastos que, por ejemplo, nos cobrará Correos y que están muy bien explicados en su web:Y estos son otros detalles que me parece interesante compartir:

- En las aduanas nos pueden pedir el justificante de pago (con Visa, PayPal…) para comprobar la veracidad de la declaración del valor que ha hecho el remitente.O incluso pueden solicitarnos la página web dónde lo hemos comprado para ver si lo que decimos es cierto.

- A efectos fiscales el importador es el comprador, es decir, somos nosotros. No vale decir aquello de “no sabía, pregúntale al vendedor”, pues no valdrá de nada.

- No, un móvil de última generación no traga con un valor de aduana de 20 dólares de Hong Kong.

- Ojo con las falsificaciones. El problema es nuestro si compramos marcas de dudoso origen en páginas poco fiables. Las preguntas nos las harán a nosotros a la llegada, y no se pasa bien respondiéndolas.

- El valor es por cada paquete, así que si hacéis cinco compras de 20 euros en días distintos, no son 100 euros de valor a efectos de aduana, sino cinco compras de 20 euros.

- Si todos los días recibís 20 paquetes, aunque paguéis los aranceles y el IVA, dará la impresión de que habéis montado un negocio y que revendéis lo que compráis. Ojo, que igual también os hacen alguna pregunta del tipo… ¿tienes licencia de actividad?, ¿pagas la cuota de autónomos?

- Da igual el país de entrada en la UE. El arancel exterior es común; únicamente varía el IVA, y sobre eso también hay legislación.

Adéntrate en Rethink by ESIC si quieres descubrir más artículos elaborados por expertos.

También te puede interesar

Qué es un cliente misterioso y para qué se utiliza esta técnica

No hay nada como escuchar el feedback de los consumidores para saber si el servicio que les estamos ofreciendo es bueno o no. En este sentido, existen numerosas técnicas para descubrir qué sienten l...

- Publicado por ESIC University

Qué es el Workforce Management (WFM) en un call center y cuáles son sus funciones

Si trabajas en el ámbito de los recursos humanos, estas tres siglas (WFM) habrán sido desde hace un tiempo tus compañeras de viaje. De hecho, quizá las conozcas por su significado en español («g...

- Publicado por _ESIC Business & Marketing School

Email marketing automation: qué es, ejemplos y herramientas más usadas

Hay quien considera el email marketing automation como la última tendencia en la era digital pero, en realidad, es mucho más. En 2024 ya es un recurso imprescindible para las empresas de cualquier t...

- Publicado por _ESIC Business & Marketing School