Las finanzas son un área de conocimiento dentro de la economía en la que nos ocupamos básicamente de estudiar las fuentes de recursos, deuda y capital con las que los agentes económicos, ya sean empresas, familias o incluso el Estado, operan y toman sus decisiones de inversión y gasto.

En nuestros estudios la materia prima básica son los números, con los que hacemos análisis, previsiones, construimos curvas y regresiones, a las que llegamos haciendo cálculos tan básicos o tan complejos como el objetivo requiera; pero no es menos cierto que, además, y especialmente cuando enseñamos conceptos financieros, nos apoyamos en el significado de los términos, en eso que a mí me gusta presentar ante mis alumnos como la semántica de las finanzas.

La correcta interpretación del significado de un término es aún más relevante cuando, en atención a su origen, se importa de un mercado extranjero, que, en el mundo de los negocios, resulta ser el mercado estadounidense o británico.

Tal es el caso del término del que hoy nos ocupamos en este post, peer to peer, que, expresado así, sin apellidos, expone en un primer plano una idea clave: la descentralización, un escenario donde partida y contrapartida financieras operan al mismo nivel (pares) en ausencia de un tercer elemento centralizador.

Por eso, podemos situar la génesis del P2P, como se explica en la web CurioSfera, en una red de intercambio de información universitaria creada en 1996 a partir de la cual surgió un modelo de negocio tan popular, en aquellos albores de la «revolución puntocom», como Napster.

Casi una década más tarde, en pleno estallido de la crisis financiera de 2008, la anónima y enigmática figura de Satoshi Nakamoto publicó su paper sobre el bitcóin bajo el título de «A peer to peer electronic cash system» lanzando al mundo la propuesta alternativa de una nueva forma de dinero digital bajo la misma idea clave citada anteriormente, la descentralización, pero apuntando en este contexto monetario a la ausencia de un banco central como colateral del activo de intercambio usado como dinero.

Desde aquel momento, la idea de descentralización asociada al termino P2P fue adoptada e incorporada a la terminología propia de un sector como financiación alternativa, que comenzó a abrirse camino en el sistema financiero en 2013 y hoy es una industria global con unas cifras de las que luego hablaremos y que la han posicionado como una alternativa real tanto de financiación como de inversión.

Centrados pues en este ámbito, el término P2P lending se utiliza para describir operaciones de préstamos entre iguales (pares), donde un grupo de inversores individuales o institucionales proporciona un préstamo (garantizado o sin garantía) a un prestatario: consumidor o negocio.

En esta definición la idea clave de descentralización está también implícitamente asumida, pues, en su forma básica [1], la plataforma de préstamos P2P actúa como un simple punto de encuentro, un escaparate, que conecta al prestatario y al prestamista de manera que el riesgo de pérdida financiera (en caso de impago) se asume directamente con el prestatario y no con la plataforma.

Este tipo de operaciones, dependiendo del mercado en el que nos encontremos, suele denominarse crowdfunding de préstamos o simplemente crowdlending (más apropiada esta última).

El desarrollo y, fundamentalmente, la especialización que el sector de financiación alternativa ha experimentado en los últimos tres años nos conducen a profundizar y ampliar el perímetro del P2P lending.

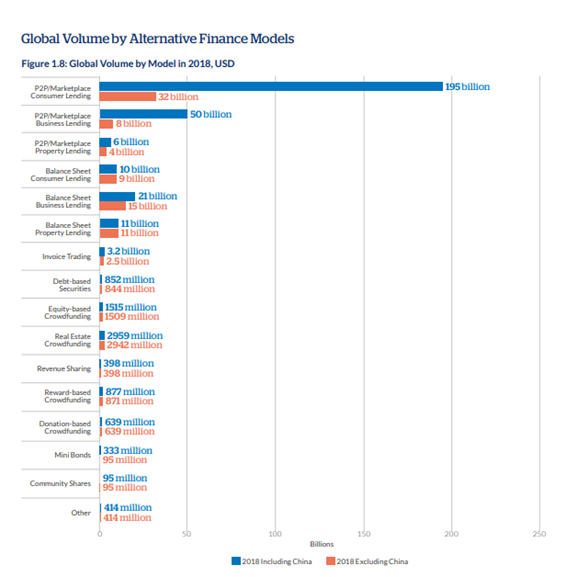

Para ello recurrimos a uno de los mejores (y más fiables) repositorios de estudios sobre financiación alternativa global, el Centro de Publicaciones de la Universidad de Cambridge, que en su último informe «The Global Alternative Finance Market Benchmarking Report» (serie de datos de 2013 a 2018) nos ofrece la infografía que reproducimos a continuación:

En sus cifras puede apreciarse que al termino genérico P2P se asocian tres diferentes segmentos o modelos de negocio:

- El P2P/Marketplace consumer lending, donde el prestatario de los fondos es un consumidor o, si se prefiere, un agente económico particular; de ahí que popularmente se los conozca como préstamos entre particulares.

- El P2P/Marketplace business lending, en el que el prestatario de los fondos es un proyecto empresarial o una empresa o negocio, segmento este que, en mi opinión, fortalece el significado de los términos financiación alternativa y descentralización, pues en este escenario desaparece la tradicional figura del banco como financiador y, al propio tiempo, canalizador (o centralizador) entre el ahorro del prestamista y la inversión del prestatario.

- El P2P/Marketplace property lending, donde el prestatario de los fondos es una empresa promotora o gestora de proyectos inmobiliarios.

Viendo estas cifras globales, donde el mercado chino tiene un papel absolutamente dominante tanto por desarrollo temprano como por los bajos niveles de bancarización en su economía, observamos que estas tres especialidades de P2P lending representan claramente el núcleo de la financiación alternativa global: 44.000 millones de dólares (excluida China).

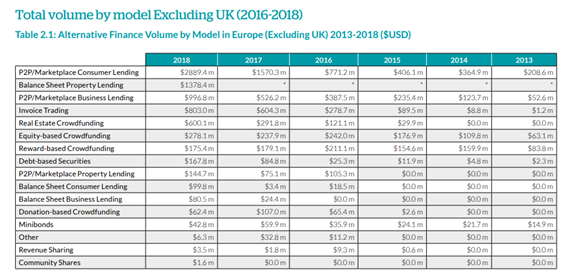

Poniendo el foco en nuestro continente, Europa, y sacando de la ecuación a Reino Unido, no por el aspecto político relacionado con su triste salida de la Unión Europea tras el Brexit, sino más bien por sus extraordinarias cifras, que distorsionarían la comparación del resto de mercados europeos, nos fijamos en la siguiente infografía, también cortesía de la Universidad de Cambridge:

1 Existen en el mercado otros modelos de financiación (lending) en los que la plataforma (marketplace) realiza directamente el fondeo de los préstamos y en consecuencia registra las operaciones en balance (Balance Sheet Lending)

Aquí observamos dos hechos significativos como son el mayor volumen de las operaciones a particulares (consumer lending) que a empresas (business lending) y la importante evolución de estas últimas operaciones que ya ofrecen a las pymes europeas, y naturalmente a las españolas, una vía de financiación interesante y diferente de la que ya les hemos dado algún apunte en este blog.

Y de la semántica pasamos a la ortografía del acrónimo con el que nos referimos normalmente al término peer to peer, que, siguiendo la tendencia de mezclar letras y números, P2P, nos ofrece la imagen idónea para concluir en torno a su verdadero significado en los mercados financieros:

- Dos P, mayúsculas e iguales, de prestamista y prestatario, activo y pasivo de los respectivos balances donde se registra directamente el préstamo objeto de la transacción.

- Un 2 entremedias, que representa tácitamente ese punto de encuentro neutral que son las plataformas (marketplace) y, al mismo tiempo, una doble oportunidad de mercado: inversión no exenta de riesgo para el prestamista y financiación no exenta de coste de oportunidad para el prestatario.

Os recomendamos que no dejéis de actualizaros en las últimas tendencias y adquiráis los conocimientos adecuados. Os invito a que miréis detenidamente el Master en Dirección Financiera.