"En otoño de 2018 reflexionaba en este blog sobre el posicionamiento del sector Fintech como alternativa real para las empresas españolas en el papel de proveedor de financiación y servicios bancarios frente a la tradicional industria bancaria.

A tal escenario se llegó gracias a que en el mercado español habían convergido los efectos de dos factores que, como ahora veremos, estaban relacionados entre sí:

- Un primer factor, sin duda, las ya por entonces relevantes cifras de inversión que el sector exhibía y que asentaban su visión como apuesta estratégica de futuro.

- En segundo lugar, aunque mucho más efectivo, el factor competitivo, entendido como el amplio espacio que los bancos incumbentes o tradicionales, obligados a atender otros frentes más críticos, habían dejado en los últimos años a estos nuevos operadores para irrumpir (literalmente) en el mercado del crédito a las pymes.

En el momento presente, la necesaria revisión de ambos factores y por ende de lo más novedoso del sector ha de comenzar por el sandbox regulatorio, del que ya ofrecimos una primera aproximación conceptual en esta infografía.

Esta antigua y ansiada demanda del sector, que se ha materializado en el anteproyecto de ley para la digitalización del sector financiero, ha llegado de forma tardía para apalancar los pobres números de atracción de capital que en el pasado año 2019 nos muestra el mercado español [1]: 245 millones de euros, apenas un 3% de los 8.290 millones de euros que se invirtieron en Europa, cifras en las que siguen destacando muy por encima de sus vecinos europeos los mercados de Alemania y, cómo no, Reino Unido, que sigue a la cabeza en cifras totales y de crecimiento YoY.

Bajo estos números globales en Europa, se concentra, con un 33% de los fondos, la tendencia inversora en torno a payment y lending, precisamente las dos verticales donde las empresas, fundamentalmente pymes, pueden sustituir o complementar su actual portafolio de proveedores de servicios de pago y financiación.

El análisis de competencia mantenida entre el sector fintech y la banca tradicional es un proceso más complejo, pues requiere, en primer lugar, identificar y contextualizar el punto de partida para posteriormente analizar con cifras concretas del mercado de crédito cómo se han materializado los movimientos de unos y otros.

El panorama actual de las entidades financieras presenta un tablero donde, desde el estallido de la crisis financiera de 2008, además de reducirse a menos de la mitad el número de participantes, los que quedan se distribuyen asimétricamente el mercado: cinco grandes entidades controlan más del 70%.

En este entorno, con una recesión de la economía a la que no le dimos la vuelta hasta 2013, no es difícil entender que un segmento empresarial como las pymes, con una alta dependencia bancaria para obtener la financiación de sus balances, haya sufrido graves restricciones, tanto en condiciones como en importes, en la búsqueda de estas soluciones de financiación.

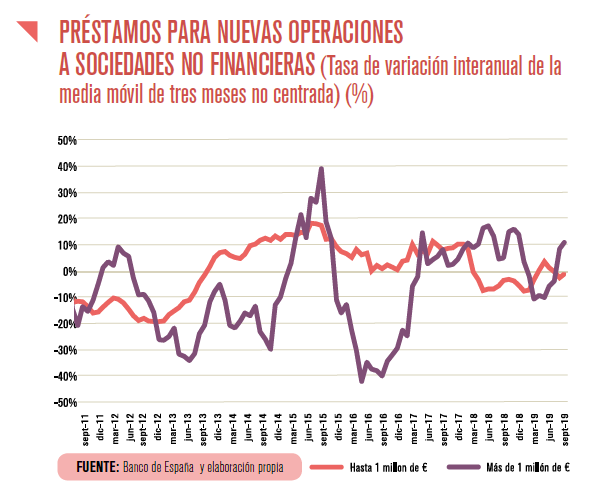

En el gráfico 1, cortesía de CEPYME [2], podemos ver la evolución de los préstamos para nuevas sociedades no financieras durante buena parte del periodo temporal contemplado, donde destaca especialmente la curva de operaciones de hasta un millón de euros, normalmente asociadas a empresas de mediano y pequeño tamaño.

Gráfico 1

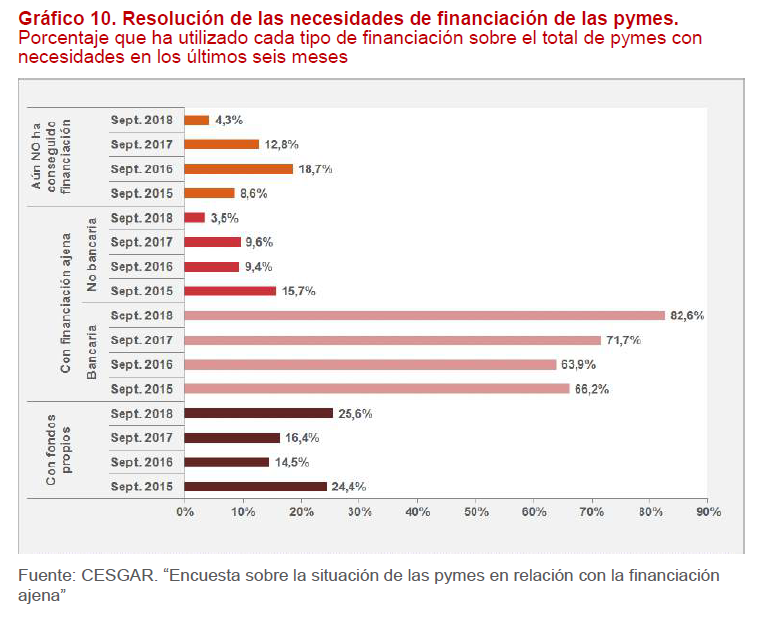

De manera casi natural, este ecosistema de empresas tan relevante para la economía española y europea comenzó a buscar alternativas para paliar esta situación, y una muestra bastante significativa son los datos mostrados en el gráfico 2, cortesía de GESGAR [3], que en el periodo de 2015 a 2018 reflejan como las pymes españolas encuestadas han ido equilibrando las diferentes fuentes de financiación a medida que cambiaban las circunstancias de mercado.

Gráfico 2

Gráfico 2

Aunque luego volveremos sobre este gráfico, reclamo su atención en este punto sobre la evolución del dato «Aún no han conseguido financiación» que, tras alcanzar cifras cercanas a un 20% en 2016, se reduce a la quinta parte en 2019.

Todos estos antecedentes crearon, allá por 2015, el «caldo de cultivo» idóneo para la irrupción de las denominadas fuentes de financiación alternativa, dentro de las que académicamente consideramos a los mercados de renta fija, los mercados alternativos españoles [4] (MAB, MARF), los fondos de deuda privada (direct lending) y, naturalmente, el crowdlending, que, además de ser uno de los principales sectores o verticales fintech, siendo realistas, es, de todas las citadas, la fuente de financiación más accesible para la mayor parte de las pymes españolas.

El crowdlending consiste en que una empresa o negocio recibe financiación en forma de préstamos vía particulares (ya sean economías domésticas, empresas o instituciones) y sus primeras operaciones en España datan de 2013, si bien hasta 2015 no se produce, por así decirlo, el despegue definitivo de este mecanismo de financiación.

En el gráfico 3, de elaboración propia con los datos obtenidos por cortesía de la Universidad de Cambridge[5] y de la ACLE[6], se puede ver la evolución del volumen de mercado.

Gráfico 3. Datos 2019: estimación según las cifras de cierre del primer semestre

Ciertamente se evidencian crecimientos muy significativos, especialmente desde que en 2016 aterrizan en España algunas compañías líderes del sector con presencia paneuropea; sin embargo, estas cifras no dejan de ser marginales o testimoniales en un mercado en el que según nos informa el Banco de España7 las entidades de crédito exhibían, al cierre de 2019, un saldo de financiación a las sociedades financieras no residentes cercano a los 0,5 billones de euros.

Mas allá de estos números, que hoy por hoy no resisten comparaciones, si volvemos al gráfico 2, se pueden observar dos movimientos paralelos muy significativos en las pymes encuestadas: (1) un considerable incremento de las que utilizan financiación bancaria y (2) una reducción, más acusada aún, de las que utilizan la no bancaria.

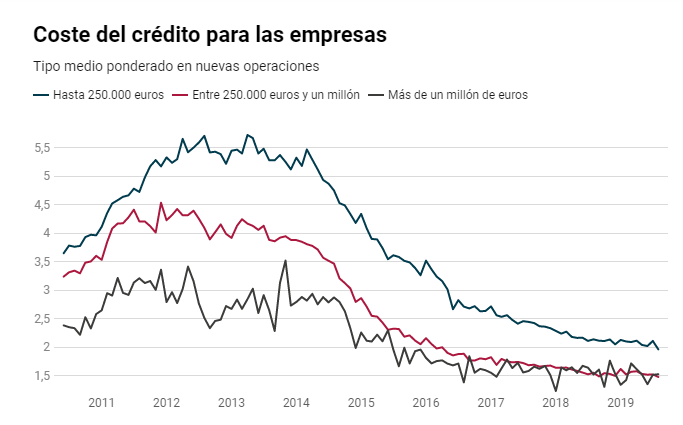

A esta circunstancia añadimos que la «Encuesta sobre prestamos en España» (octubre, 2019) que publica el Banco de España nos muestra una cierta relajación en los criterios de aprobación de las entidades financieras y, sobre todo, una ostensible rebaja en las condiciones financieras aplicadas, que nos sitúa en los estándares europeos de mercados como Alemania, aunque todavía algo superiores a Francia (gráfico 4).

Gráfico 4. Fuente: El Confidencial con datos del Banco de España

En conclusión, aun manteniendo el planteamiento de partida, pues sigo considerando que el sector fintech es una clara alternativa de financiación para las pymes españolas, debo añadir, tras el análisis de las variables expuestas, dos importantes drivers que en mi opinión serán críticos sobre su futuro como sector a corto plazo:

- Sus clientes, las pymes, no terminan de recibir, encajar o captar la propuesta de crowdlending como sustituto de la financiación bancaria.

- Sus competidores, las entidades financieras, han pasado de una actitud pasiva, que consiente de alguna manera su penetración en el mercado, a una más activa frente, no lo olvidemos, a los mismos clientes.

En 2018, Funcas y KPMG publicaron un extraordinario y clarificador informe titulado «Comparativa de la oferta de la banca vs. fintech» en el que, si bien es cierto que los productos de financiación analizados se circunscribían al mundo de los particulares, concluían por aquel entonces que tan solo un 20% de los operadores fintech competía realmente con los bancos, pues el otro 80% se componía de los modelos de negocio considerados complementarios y colaborativos.

En el panorama actual, no podría apartarme de esas dos líneas estratégicas así trazadas: cooperación y colaboración entre ambos tipos de operadores o plantear, por qué no decirlo, un escenario de coopetición, un término tan original como la estrategia que subyace a él.

1 Finnovating: Fintech Investment Europe 2019.2 CEPYME: Boletín de morosidad y financiación empresarial n.º 17, 2T 2019.3 CESGAR: La financiación de la pyme en España, VII Informe, septiembre 2019.4 MAB: Mercado alternativo bursátil; MARF: Mercado alternativo renta fija.5 University of Cambridge: Shifting paradigmes, 2019.6 ACLE: Asociación Crowdlending Española.7 Banco de España: Financiación a las sociedades no financieras residentes en España.